O Brasil Registrou Recorde de Volume Movimentado de R$ 1 Bilhão em Transações com Moedas Sociais em 2024.

O Diretor de Parcerias e Fomento da Secretaria Nacional de Economia Solidária (Senaes) do Ministério do Trabalho e Emprego (MTE), Fernando Zamban, destacou, nesta quinta-feira (13/02/25), no Encontro de Novos Prefeitos e Prefeitas, o papel das finanças solidárias e das moedas sociais como ferramentas para fortalecer a economia local. Zamban ressaltou que essas iniciativas surgiram da mobilização social e de organizações comunitárias, que identificaram as limitações do sistema financeiro tradicional em atender regiões periféricas, áreas rurais e comunidades em situação de vulnerabilidade, como no caso da derrocada da lavoura cacaueira no sul da Bahia.

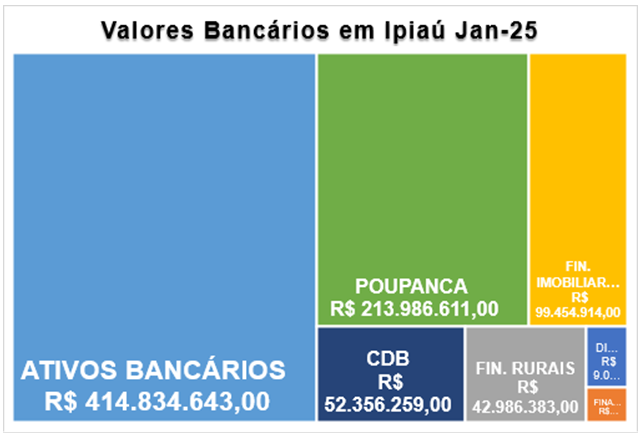

Comparativamente, abaixo temos a dominância financeira forasteira praticada pelos grandes bancos nacionais em Ipiaú-BA, em janeiro de 2025.

“A moeda social é um importante instrumento de desenvolvimento dos territórios. Ela mantém a riqueza dentro do próprio município, estimulando a economia local, o comércio, os negócios e o crédito, em vez de transferir esses recursos para outras regiões. Ter um banco municipal ou comunitário contribui para que a população mais empobrecida tenha acesso a serviços bancários, que tradicionalmente estão concentrados nos grandes centros urbanos. Por isso, é uma ferramenta essencial para que as prefeituras promovam o desenvolvimento econômico de seus municípios”, explicou Fernando Zamban.

Zamban apresentou quatro pilares das finanças solidárias: bancos comunitários, moedas sociais, fundos solidários e cooperativas populares de crédito. Segundo ele, esses mecanismos estão sendo integrados para estruturar o Sistema Nacional de Finanças Solidárias. Um dos avanços destacados foi a articulação com o governo federal para permitir que benefícios sociais sejam operados por bancos comunitários. A iniciativa será testada em dois municípios antes de ser ampliada para outras localidades.

O diretor da Senaes explicou que a criação de uma moeda social municipal começa com a decisão política da gestão local, seguida pela reserva de um fundo que garante seu lastro e pela autorização do Banco Central. A moeda pode ser emitida em formato físico ou digital, por meio da plataforma e-dinheiro. Para garantir sua circulação, é fundamental estimular a conversão de recursos e seu uso no comércio local. Em estágios mais avançados, o banco municipal pode captar crédito de outras instituições e oferecer financiamentos com taxas mais acessíveis.

Zamban reforçou o convite para que prefeitos, prefeitas e secretários municipais se tornem parceiros na implementação de bancos comunitários e cooperativas populares de crédito, ampliando o acesso a serviços financeiros e fortalecendo a economia local. “Precisamos democratizar o acesso ao crédito e às ferramentas financeiras para que os recursos permaneçam nas comunidades e fortaleçam a economia local”, concluiu.

O coordenador do primeiro banco comunitário do Brasil, o Banco Palmas, Joaquim Melo, que também dirige o Instituto e-Dinheiro Brasil, apresentou um panorama do setor e detalhou a trajetória da iniciativa, iniciada em 1998 com os moradores do Conjunto Palmeiras (ASMOCONP).

“Hoje, existem 182 moedas sociais em circulação no país. Dessas, 178 funcionam de forma autônoma, restritas a comunidades específicas, enquanto 11 são iniciativas promovidas por prefeituras”, explicou Melo, que também coordena a Rede Nacional de Bancos Comunitários. Segundo ele, os municípios que adotam moedas sociais podem utilizá-las em programas como renda básica, auxílio-alimentação e créditos locais, garantindo que os recursos permaneçam na economia local e beneficiem diretamente a população.

“Essas moedas, criadas por bancos municipais e comunitários, funcionam por meio de cartões de débito e crédito próprios, sem substituir grandes bancos parceiros, como a Caixa”, afirmou. Segundo ele, as moedas sociais em circulação no país impactam cerca de 250 mil pessoas e 25 mil comércios. “Entre 2021 e 2024, foram realizadas 12 milhões de transações, movimentando R$ 1 bilhão na economia local desses territórios”, completou.

O prefeito de Indiaroba, Marcos Sertanejo, compartilhou a experiência prática da criação e implementação de uma moeda social digital e de um banco municipal. Localizado no sul de Sergipe e com mais de 17 mil habitantes, o município lançou, em 2022, seu banco municipal e a moeda social digital Aratu, batizada em homenagem a um marisco típico da região. Cada Aratu equivale a um real.

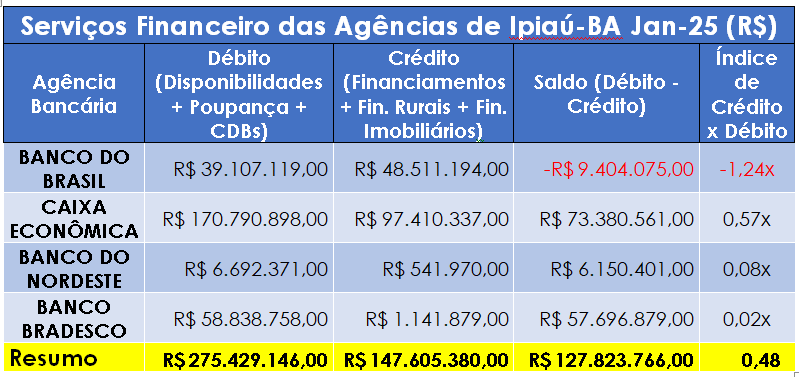

A tabela abaixo mostra como os pequenos municípios têm suas poupanças “sequestradas” pelos grandes bancos nacionais.

Ou seja, podemos dizer que Ipiaú, na verdade, é quem financia os bancos, e não o contrário, como tradicionalmente se acreditava. Na realidade, estamos emprestando mais para eles, via depósitos em poupança e CDBs, um total de R$ 275.429.146,00, enquanto eles não têm nos emprestado o equivalente em financiamentos rurais e imobiliários. No somatório, apenas R$ 147.605.380,00. Portanto, eles estão carreando para fora da cidade uma vantagem de R$ 127.823.766,00 sobre nós, já que, no fim, temos concedido empréstimos ao governo e a grandes empresas em localidades distantes.

Voltando ao caso das moedas sociais, no plano nacional, Marcos detalhou o processo de implantação, destacando os desafios enfrentados e as etapas políticas e institucionais necessárias para viabilizar o projeto. Atualmente, além de administrar o pagamento de benefícios sociais, o banco municipal registra um crescimento expressivo no uso da moeda social. No início, apenas 32 empreendedores aderiram à iniciativa; hoje, já são mais de 350. “O sentimento de pertencimento da população é notável, especialmente entre aqueles que recebem o cartão do Banco Aratu”, celebrou o prefeito.

O Encontro de Novos Prefeitos e Prefeitas é uma iniciativa da Secretaria de Relações Institucionais da Presidência da República, realizada em parceria com a Associação Brasileira de Municípios (ABM), a Confederação Nacional de Municípios (CNM) e a Frente Nacional de Prefeitos (FNP).

O país registrou cerca de 11 milhões de transações realizadas em moedas sociais no último ano, de acordo com dados do Instituto e-Dinheiro Brasil divulgados à CNN. Cerca de 235 mil pessoas utilizaram esse recurso financeiro em 2024, movimentando o equivalente a R$ 1 bilhão em compras em estabelecimentos locais credenciados.

Atualmente, 161 moedas sociais estão em circulação no Brasil, todas autorizadas pelo Banco Central (BCB). O estado do Ceará lidera o ranking, com 38 moedas sociais, seguido pelo Rio de Janeiro (17) e pelo Espírito Santo (14). Essas moedas são aceitas em mais de 27 mil estabelecimentos comerciais, impulsionando economias locais e fortalecendo pequenos negócios.

Um exemplo marcante é a nota de cinco Palmas, moeda social do Banco Palmas (CE), que se tornou símbolo desse movimento. Essa iniciativa contribui para combater a desigualdade e promover a inclusão financeira em comunidades de baixa renda.

A nota de cinco Palmas, moeda social do Banco Palmas (CE), tornou-se um símbolo desse movimento, que combate a desigualdade e promove a inclusão financeira em comunidades de baixa renda.

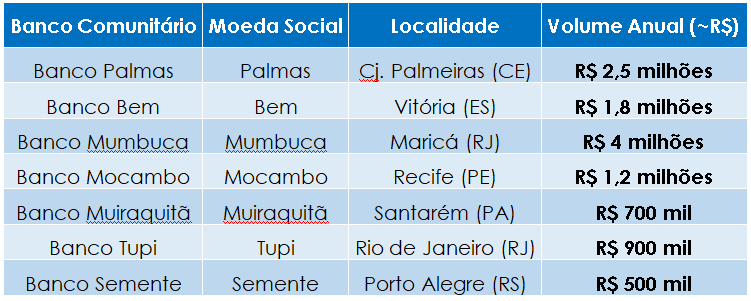

Planilha de Bancos Comunitários e Moedas Sociais (Cadastrados no BCB)

A tabela acima reúne instituições que operam moedas sociais reconhecidas pelo Banco Central. Os valores movimentados são estimativas com base em relatórios oficiais ou dados públicos:

Total nacional em 2024: R$ 1 bilhão (dados do Instituto e-Dinheiro Brasil).

Fontes: Dados complementares da FBBC e relatórios dos bancos.

Destaques Adicionais

Impacto local: Moedas como a Palmas (CE) e Mumbuca (RJ) são usadas para acesso a crédito, compras em feiras e pagamento de serviços comunitários.

Regulação: Todas as moedas precisam de autorização do BCB para circulação, garantindo segurança e transparência.

Expansão: O número de estabelecimentos credenciados cresceu 15% em 2024, segundo a FBBC.

Agentes Emissões: As Moedas Sociais podem ser implementadas pelas prefeituras ou por associações comunitárias.

Para melhor compreensão do tema e abordagem, sugerimos assistirem ao vídeo abaixo.

Baseado em Reportagem da CNN Money Brasil, autoria de Vitória Queiroz, publicada em Brasília em 02/03/2025, e, no seminário nacional de Moedas Sociais organizado pela Secretaria Nacional de Economia Solidária e do Ministério do Trabalho e Emprego.